Solicitar um cartão de crédito no Brasil pode parecer um processo simples: preencher um formulário, enviar alguns dados e aguardar a resposta da instituição financeira. No entanto, por trás dessa etapa aparentemente rápida existe uma análise cuidadosa que busca medir o nível de risco e a capacidade de pagamento do solicitante.

Bancos e fintechs utilizam diferentes critérios para decidir se o crédito será aprovado, qual será o limite inicial e quais condições serão oferecidas. Essas avaliações não são feitas apenas para proteger a instituição, mas também para evitar que clientes assumam compromissos financeiros acima do que conseguem administrar.

Como funciona a análise de perfil financeiro

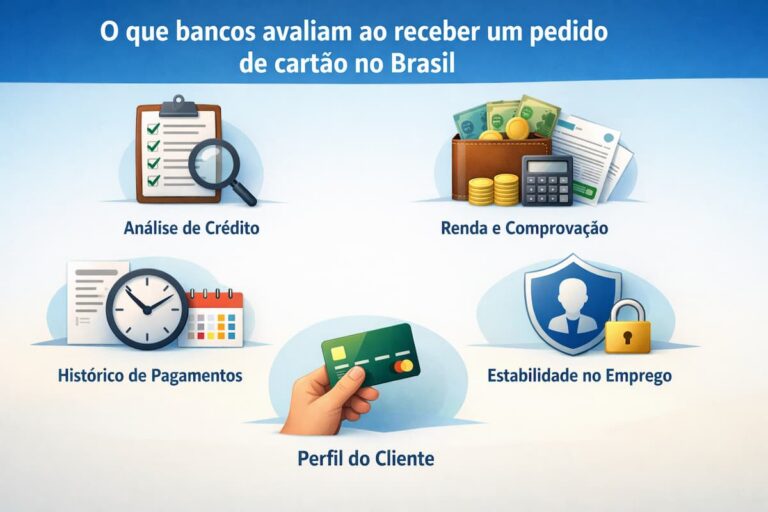

Antes de aprovar um novo cartão, as instituições financeiras costumam observar diversos aspectos do histórico do solicitante. Entre os principais fatores está o comportamento financeiro registrado em bases de dados de crédito, que indicam se a pessoa costuma pagar contas em dia ou se já enfrentou atrasos e inadimplência.

Outro ponto importante é a renda declarada e a relação entre ganhos e despesas. Mesmo que alguém tenha um bom histórico, o banco também precisa verificar se existe espaço no orçamento para assumir novos compromissos. Esse conjunto de informações permite construir uma visão mais ampla sobre a capacidade de pagamento do cliente.

Descubra quais hábitos aumentam suas chances de aprovação

Manter uma organização financeira consistente pode fazer grande diferença durante a análise. Pessoas que pagam contas dentro do prazo, mantêm o nome limpo e demonstram estabilidade na renda costumam transmitir maior confiança às instituições financeiras.

Além disso, ter relacionamento com bancos ou movimentar uma conta regularmente também pode influenciar positivamente. Quando a instituição já possui histórico de comportamento do cliente, a avaliação tende a ser mais precisa e, em muitos casos, mais favorável.

O papel do histórico de crédito na decisão

O histórico de crédito funciona como um retrato do comportamento financeiro ao longo do tempo. Informações registradas em serviços de proteção ao crédito ajudam as instituições a entender como a pessoa lida com compromissos financeiros e se costuma cumprir prazos de pagamento.

Esse histórico não serve apenas para aprovar ou negar um pedido. Ele também pode influenciar o valor do limite inicial e as condições oferecidas. Por isso, cultivar hábitos financeiros saudáveis ao longo do tempo é uma das maneiras mais eficazes de ampliar o acesso ao crédito e construir uma relação mais sólida com o sistema financeiro.

👉 Leia também: Como escolher entre convite exclusivo e solicitação aberta: entenda as novas estratégias dos bancos para aprovar cartões em 2025

Pedro Farias

Leia também